Minerais Críticos e Transição Energética no Brasil: capacidade produtiva e captura de valor no setor de baterias

O papel do Brasil no crescente mercado global

Um projeto do Net Zero Industrial Policy Lab, Instituto E+ e Confederação Nacional da Indústria

Resumo do relatório

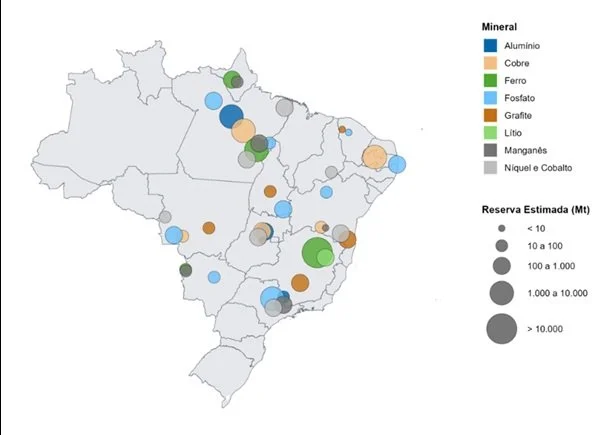

A transição energética está redesenhando as cadeias produtivas globais, e a cadeia da bateria é um de seus elos centrais. O Brasil figura nesse cenário como uma potência mineral, com reservas relevantes em grafite, ferro, manganês, níquel, cobalto e nióbio — dotação que, somada a uma matriz elétrica majoritariamente renovável, abre uma janela estratégica para o país capturar valor ao longo da cadeia.

Esse relatório examina sistematicamente cada um dos cinco segmentos funcionais da cadeia — matéria-prima, material processado, equipamentos de processamento, componentes e produto final —, combinando três eixos de análise: estrutura global de mercado, especialização exportadora e padrões de dependência das importações brasileiras. O diagnóstico que emerge é menos confortável do que sugere a leitura usual sobre as reservas brasileiras

A defasagem brasileira é dupla:

Sub-extração — o país detém 23% das reservas globais de grafite, mas responde por apenas 3% da produção; padrão semelhante se repete em níquel e manganês, justamente no quadriênio em que a demanda global por esses minerais se acelera.

Sub-aproveitamento da cadeia — mesmo se a extração avançasse, o Brasil ainda não capturaria plenamente o valor, porque os elos onde a captura efetivamente ocorre (refino químico, componentes, produto final) permanecem incipientes.

Como o Brasil pode aproveitar seu potencial mineral? O relatório mapeia, para cada segmento, onde o país já compete (matéria-prima e material processado), onde a inserção é nascente (equipamentos e componentes) e onde a defasagem é mais profunda (produtos finais). Essa distinção tem implicações práticas: cada segmento exige instrumentos distintos — verticalização e financiamento de longo prazo nos elos competitivos, construção ativa de capacidades tecnológicas e parcerias estratégicas nos nascentes, integração de sistemas e atendimento ao mercado doméstico nos elos finais.

Trata-se de um diagnóstico empírico das condições de partida — não de uma agenda fechada de recomendações. Em um setor marcado por elevada incerteza tecnológica e por especificidades regulatórias, geográficas e industriais que variam entre segmentos, a construção de recomendações exige diálogo com quem opera, regula e estuda essas cadeias. Esse é o trabalho da próxima etapa.

*Este relatório está em versão preliminar. Os autores acompanharão a tramitação do PL 2780/2024 no Senado e validarão o diagnóstico com setor privado e especialistas antes da versão final.